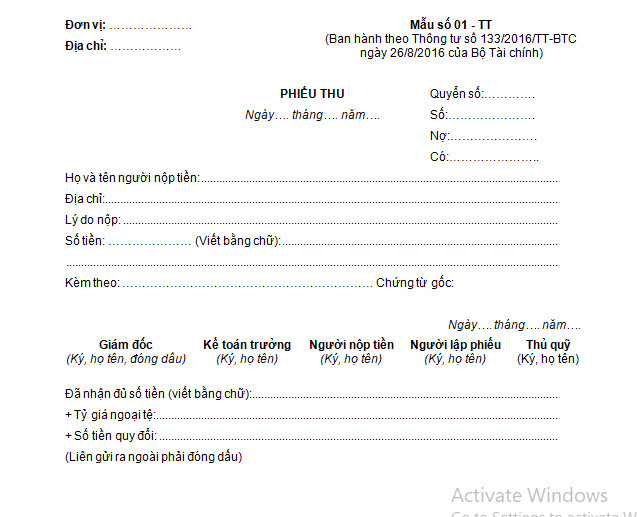

1. Mẫu: Tải về

2. Hướng dẫn cách lập:

2. Hướng dẫn cách lập:

- Góc trên bên trái của Phiếu thu phải ghi rõ tên đơn vị và địa chỉ đơn vị.

- Phiếu thu phải đóng thành quyển và ghi số từng quyển dùng trong 1 năm. Trong mỗi Phiếu thu phải ghi số quyển và số của từng Phiếu thu. Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu, ngày, tháng, năm thu tiền.

- Ghi rõ họ, tên, địa chỉ người nộp tiền.

- Dòng “Lý do nộp” ghi rõ nội dung nộp tiền như: Thu tiền bán hàng hóa, sản phẩm, thu tiền tạm ứng còn thừa,...

- Dòng “Số tiền”: Ghi bằng số và bằng chữ số tiền nộp quỹ, ghi rõ đơn vị tính là đồng VN, hay USD…

- Dòng tiếp theo ghi số lượng chứng từ gốc kèm theo Phiếu thu.

Phiếu thu do kế toán lập thành 3 liên, ghi đầy đủ các nội dung trên phiếu và ký vào Phiếu thu, sau đó chuyển cho kế toán trưởng soát xét và giám đốc ký duyệt, chuyển cho thủ quỹ làm thủ tục nhập quỹ. Sau khi đã nhận đủ số tiền, thủ quỹ ghi số tiền thực tế nhập quỹ (bằng chữ) vào Phiếu thu trước khi ký và ghi rõ họ tên.

Thủ quỹ giữ lại 1 liên để ghi sổ quỹ, 1 liên giao cho người nộp tiền, 1 liên lưu nơi lập phiếu. Cuối ngày toàn bộ Phiếu thu kèm theo chứng từ gốc chuyển cho kế toán để ghi sổ kế toán.

Chú ý:

+ Nếu là thu ngoại tệ phải ghi rõ tỷ giá tại thời điểm nhập quỹ để tính ra tổng số tiền theo đơn vị đồng để ghi sổ.

+ Liên phiếu thu gửi ra ngoài doanh nghiệp phải đóng dấu.